基礎情報

![]() 2024/4/20

2024/4/20

![]() 2024/10/9

2024/10/9

TCFDの情報開示とは?企業が対応すべき内容を基本から解説

気候変動による環境への影響は大きく、すでに多くの問題が世界中で発生しています。これに伴い、企業はそのような問題への理解を深めることと同時に、気候変動などの環境問題が自社に与える影響を正確に把握・分析し、情報として開示していくことがTCFDにより求められています。本記事では、TCFDの情報開示についての基本を解説します。

そもそもTCFDとは?

TCFDは企業への情報開示を求めており、世界的に影響を持ちつつあります。しかし、そもそもこのTCFDとはどのような団体なのか、またTCFDの提言に従うことでどのようなメリットがあるか分からないと対応ができません。以下では、TCFDの基礎から解説します。

「気候関連財務情報開示タスクフォース」を指す言葉

TCFDとは「Task Force on Climate-related Financial Disclosures」の略称で、日本語では「気候関連財務情報開示タスクフォース」と訳されています。TCFDはG20の要請を受け、金融安定理事会(FSB)によって設立されました。TCFDの主な目的は気候関連の情報開示や、金融機関の対応方法を検討することです。

2017年6月にTCFDは最終報告書で、気候変動関連リスク・機会に関する情報開示を求めることを公表しており、「TCFD提言」と呼ばれています。

TCFD提言は日本国内の全企業に関係する内容

TCFD提言は企業に対しての提言ですので、日本国内の企業にも関係する内容です。基本的に気候変動によって全ての企業が何らかの課題を抱えることが想定されるため、企業の規模にも関係なく、すべての事業者がTCFD提言を軸とした情報開示に努める必要があります。このため、大企業のみならず中小企業もTCFD提言に沿った情報開示を行うことで、他企業と足並みを揃えてリスクを負わないための対応が求められるでしょう。大企業に限らず、全企業に対する要求である点は、しっかりと理解しておく必要があります。

TCFD提言の情報開示ルールの現状

TCFD提言による情報開示ルールに従いは、企業の情報開示は世界中で実行に移されています。有価証券報告書に情報を記載する企業も増えており、政府の取り組みも進みつつあります。以下では、TCFD提言における情報開示ルール及び実施状況を解説します。

世界各国でTCFDの情報開示に関する義務化が進んでいる

TCFD提言に基づいた情報開示は、世界各国で義務化が進んでいます。例えばEUでは、2023年1月移行、TCFD提言に沿った気候変動リスクを含んだESGリスクの情報開示を、段階的に義務付けています。そのほか、アメリカでも証券取引委員会が上場企業に、TCFD提言に沿った情報開示の規制を検討しています。

同様にイギリス、フランス、シンガポール、ブラジルなどでも、TCFD提言に準拠した情報開示の義務化および義務化の検討を実施しています。

日本でも2022年移行に開示の要請が始まっている

日本国内でもTCFD提言を受けて、コーポレートガバナンス・コードの改訂を通じて、2022年以降プライム上場企業に情報開示を要請する形を取っています。今後は義務化も視野に入るため、TCFD提言の内容を正確に理解し、情報開示がスムーズに行える環境の構築が企業の課題になるでしょう。

2023年1月には「企業内容等の開示に関する内閣府令」が改正された

日本では上記に加えて、2023年1月に「企業内容等の開示に関する内閣府令」が改正されました。これによって有価証券報告書などに、「サステナビリティに関する考え方及び取組」の記載欄が新設されています。

この他にも、サステナビリティに関する情報開示、人的資本・多様性に関する情報開示、コーポレートガバナンスに関する情報開示の拡充などが進められています。

有価証券報告書のTCFD提言の開示割合について

PwCの「TCFD提言に関する開示状況の分析(2023年3月期有価証券報告書)」によると、有価証券報告書のTCFD提言の開示割合は、2023年3月期で73%となっています。「企業内容等の開示に関する内閣府令」が改正される前の2022年3月期が35%であったことから、1年間で大幅な増加となっています。

開示している内容は企業によって差がありますが、積極的に情報を整理して公開する企業は増加傾向にあります。今後はESG投資への期待なども合わさって、さらにTCFD提言を軸にした情報開示を進める企業が増えると予想されます。

参考:「TCFD提言に関する開示状況の分析(2023年3月期有価証券報告書)|PwC

TCFD提言の開示における基本

TCFD提言によって対象となっている開示内容には、4つの項目があります。それぞれの項目でどのような情報を開示すべきなのか確認し、準備を進めることが企業の義務となります。以下では、TCFD提言の開示内容をそれぞれ解説します。

ガバナンス

「ガバナンス」では、気候関連のリスクと機会に関する組織のガバナンスを開示する必要があります。具体的には、以下の要素についての情報を開示することが推奨されています。

・リスクと機会に対して取締役会がどのような監督体制を確立しているか、について

・リスクと機会を評価して管理する際の、経営者の役割説明について

上記のポイントを踏まえた情報開示が、ガバナンスの項目で求められます。

戦略

「戦略」では、主に気候変動による組織の事業 ・戦略・財務への影響を情報として開示します。現時点で見えている影響だけでなく、潜在的な影響についても分析して開示することが必要です。具体的には、以下の要素の開示が推奨されています。

・事業における短期、中期、長期のそれぞれのリスクと機会を説明できるか

・気候関連のリスクおよび機会が、企業のビジネスと戦略、財務計画にどのように影響するか

・2℃目標などあらゆる気候変動のシナリオ群を考案し、組織戦略のレジリエンスについての解説

レジリエンスとは、困難を乗り越えて回復する力・方法を意味します。気候変動によってすでに大きな影響が出ている現代で、どのようなレジリエンスを提示できるかが重要視されています。

リスク管理

TCFD提言では、リスク管理に関する項目もあります。気候関係のリスクを識別して評価し、管理できているか、についてを情報開示することが求められます。具体的な情報としては、以下のものが当てはまります。

・気候関係のリスク識別と評価のプロセスの開示

・リスク管理におけるプロセスの開示

・組織全体がリスク管理に対してどのように統合されているのか、についての説明

TCFD提言におけるリスク管理は、組織全体がこの問題をどのように捉えているか判断する指標にもなり得ます。

指標と目標

TCFD提言における指標と目標では、気候変動におけるリスク・機械の評価と管理に用いられる、指標と目標の開示が必要です。具体的な開示情報は、以下のものが挙げられます。

・企業が戦略やリスク管理に即して用いる指標

・温室効果ガスの排出量(Scope1〜3)と関連するリスク

・企業のリスクと機会の管理における目標と実績の開示

気候変動に対応していくうえで、企業がどのような指標・目標を設定しているのかは、ステークホルダーにとって重要な情報となります。

基礎項目のうち、「ガバナンス」が最上位に位置付けられる

上記で紹介した4つの項目のうち、「ガバナンス」が最上位の重要度に位置付けられています。これから情報開示に取り組む企業はまずガバナンスの基本を確認し、それに合わせた対応を考案することがポイントです。

ガバナンスを考慮する際には、経営層による助力も欠かせません。気候変動およびTCFD提言の重要性を経営層に理解してもらったうえで、情報開示に向けた対応を行える環境整備が求められるでしょう。

TCFD開示を行う媒体について

TCFD提言では、気候関連の財務情報の開示を「一般的な年次財務報告において」行うよう推奨しています。これは気候変動の影響を考慮する必要のある投資家などが財務報告書を最も参照する機会が多いことが関係していると考えられます。

気候関連情報の重要性(マテリアリティ)が高いと考えられる企業に関しては、「戦略」と「指標と目標」についても、財務報告書に記載することが望ましいとされています。

素材・建築物における情報開示のポイント

TCFD提言ではいくつかの業界に向けて補助ガイダンスを提供しています。補助ガイダンスとは、情報開示をする際に必要な考え方や提案を追加で示すことで、開示情報作成者を支援するものです。素材・建築物に関する業界も気候変動において重要なファクターと考えられているため、補助ガイダンスが公開されています。

素材・建築物に関する業界では、「金属・鉱業」「化学」「建設資材・資本財」「不動産管理・開発」などの業種が挙げられます。

これらの業種では、GHG(温室効果ガス)の排出量や炭素価格などに対する規制強化、異常気象の深刻化や増加による建築資材・不動産へのリスクへの評価、エネルギーの効率性と利用削減を向上させる製品の評価と潜在的な影響などに対する情報開示が必要だと考えられます。

TCFD提言の情報開示において理解しておくべきこと

TCFD提言が推奨する情報開示を進める際には、いくつか理解しておくべきポイントがあります。事前に基本的なポイントを把握したうえで、情報開示の準備を進めることが重要です。以下では、TCFD提言の情報開示時に理解すべきポイントを解説します。

気候関連リスクについて

気候関連リスクとは、TCFDが提唱するリスクの1種です。「移行リスク」と「物理リスク」の2種類に分類され、それぞれ以下の内容で定義されています。

・移行リスク:低炭素経済へと移行してしまうリスク(政策・法規制、技術、市場、評判などのリスクが含まれる)

・物理的リスク:気候変動によって、何かしらの事象が物理的に変化してしまうリスク(洪水などの異常気象による急性リスク、平面気温の上昇などによる慢性リスク)

気候関連機会について

気候関連機会とは気候対策によって経営改革の機会を得ることを指します。具体的に気候関連機会は以下の内容に分類されます。

・資源の効率:生産力や資産価値の増大の機会

・エネルギー源:運転コスト削減や価格変動への備えに関する機会

・製品およびサービス:消費者の嗜好変化への対応機会

・市場:商品やサービスの需要拡大の機会

・レジリエンス:資源の代替や多様化、サプライチェーンの信頼性向上などの機会

シナリオ分析の重要性

TCFDに関する情報開示を実践する際には、「シナリオ分析」が重要なプロセスになります。TCFDのシナリオ分析とは気候変動を考慮したうえでさまざまなシナリオを分析し、それを情報として開示することを指します。特にTCFD提言の4つの開示内容の内、「戦略」の項目でこのシナリオ分析が重要視されているため、シナリオ分析を行う際には徹底的な準備と実践が求められるでしょう。

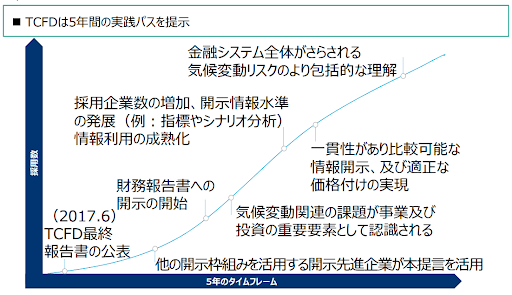

TCFDが提示する5年間の実践パス

TCFDはこれから情報開示などを行う企業に対して段階的な対応をするように推奨しています。計画軸として「5年間の実践パス」を提示しているため、企業は5年のスパンを意識してTCFDの準備を進めることも考えられるでしょう。TCFDの5年間の実践パスは以下のように提示されています。

引用:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

TCFDの開示に対応しない場合のリスク

TCFDの開示要請に対応しない場合、企業はさまざまなリスクを背負う可能性があります。場合によっては情報開示を怠ったことで損失を被るケースも想定されるでしょう。以下では、TCFDの開示に対応しない場合のリスクについて解説します。

ステークホルダーの信用を失う可能性がある

TCFDの情報開示に対応しない場合、ステークホルダーからの信頼を失うリスクがあります。投資家や金融機関は今後、環境問題への対応状況やTCFDなどの情報開示への取り組みを軸に評価を下すことが増えると予想されます。

推奨される情報開示に対応しないと「やましいことがあるのでは?」と勘繰られてしまい、資金調達などに影響が出るケースも想定されるでしょう。

罰則や訴訟などのトラブルにつながる

企業がTCFDの情報開示に対応しなかったことが理由で罰則の対象になったり、訴訟のトラブルにつながったりする可能性も考えられます。今後は企業の環境に対する取り組み方に関係する法整備がさらに進むと想定されます。そのため情報開示などへの対応が遅れると、新たな罰則の対象になるケースも懸念されるでしょう。

また、正しい情報を開示しなかったために投資家などが損失を被った場合、訴訟に発展するリスクもあります。必要とされる情報はすべて開示できるように、早めに備えをしておくことがポイントです。

気候変動への危機意識が鈍化する

TCFDの情報開示などへの理解が不足していると、気候変動への危機意識が鈍化する恐れがあります。すでに気候変動は他人事ではなく、すべての企業が意識すべき問題となっています。しかし、社内で情報開示の準備など具体的な行動に着手していないと、経営層や従業員が環境問題に意識を向けられない可能性があります。

環境問題への意識が薄い状態が続くと事業評価の低下などにつながる可能性もあります。早くから情報開示の準備を行い、危機意識を育てることも企業にとって重要なプロセスになり得ます。

まとめ

TCFDは企業に向けて適切な情報開示をするように求めています。ガバナンス、戦略、リスク管理、指標と目標といった4つの基礎項目を軸に、あらゆる情報を開示が必要になるでしょう。この機会にTCFDの基本と情報開示に関する現状を把握し、今後の展開を具体的に考えてみるとよいでしょう。

建設業界では、入札段階や工事成績評点で施工時や竣工後の建築物においてCO2排出量の削減が評価され、加点につながる動きが生じています。また、建設会社からCO2排出量を開示し削減方針を示さないと、発注者であるデベロッパーから施工者として選ばれにくくなる状況も起きており、建設会社にとってCO2排出量の管理・削減は喫緊の課題です。

リバスタでは建設業界のCO2対策の支援を行っております。新しいクラウドサービス「TansoMiru」(タンソミル)は、建設業に特化したCO2排出量の算出・現場単位の可視化が可能です。 ぜひこの機会にサービス内容をご確認ください。

この記事の監修

リバスタ編集部

「つくる」の現場から未来を創造する、をコンセプトに、

建設業界に関わる皆さまの役に立つ、脱炭素情報や現場で起こるCO2対策の情報、業界の取り組み事例など、様々なテーマを発信します。

「つくる」の現場から未来を創造する、をコンセプトに、

建設業界に関わる皆さまの役に立つ、脱炭素情報や現場で起こるCO2対策の情報、業界の取り組み事例など、様々なテーマを発信します。

本ウェブサイトを利用される方は、必ず下記に規定する免責事項をご確認ください。

本サイトご利用の場合には、本免責事項に同意されたものとみなさせていただきます。当社は、当サイトに情報を掲載するにあたり、その内容につき細心の注意を払っておりますが、情報の内容が正確であるかどうか、最新のものであるかどうか、安全なものであるか等について保証をするものではなく、何らの責任を負うものではありません。

また、当サイト並びに当サイトからのリンク等で移動したサイトのご利用により、万一、ご利用者様に何らかの不都合や損害が発生したとしても、当社は何らの責任を負うものではありません。